Você, que é trabalhador com carteira assinada e tem um empréstimo consignado descontado direto na folha, sabia que agora pode levar esse contrato para outro banco e economizar nos juros? A nova regra de portabilidade do consignado para CLT já está valendo — e pode ser o alívio que o seu bolso precisava.

Neste artigo, vamos explicar de forma simples e prática como funciona essa mudança, o que você precisa fazer e por que essa é uma boa hora para rever seu contrato e dar um passo rumo a uma vida financeira mais tranquila.

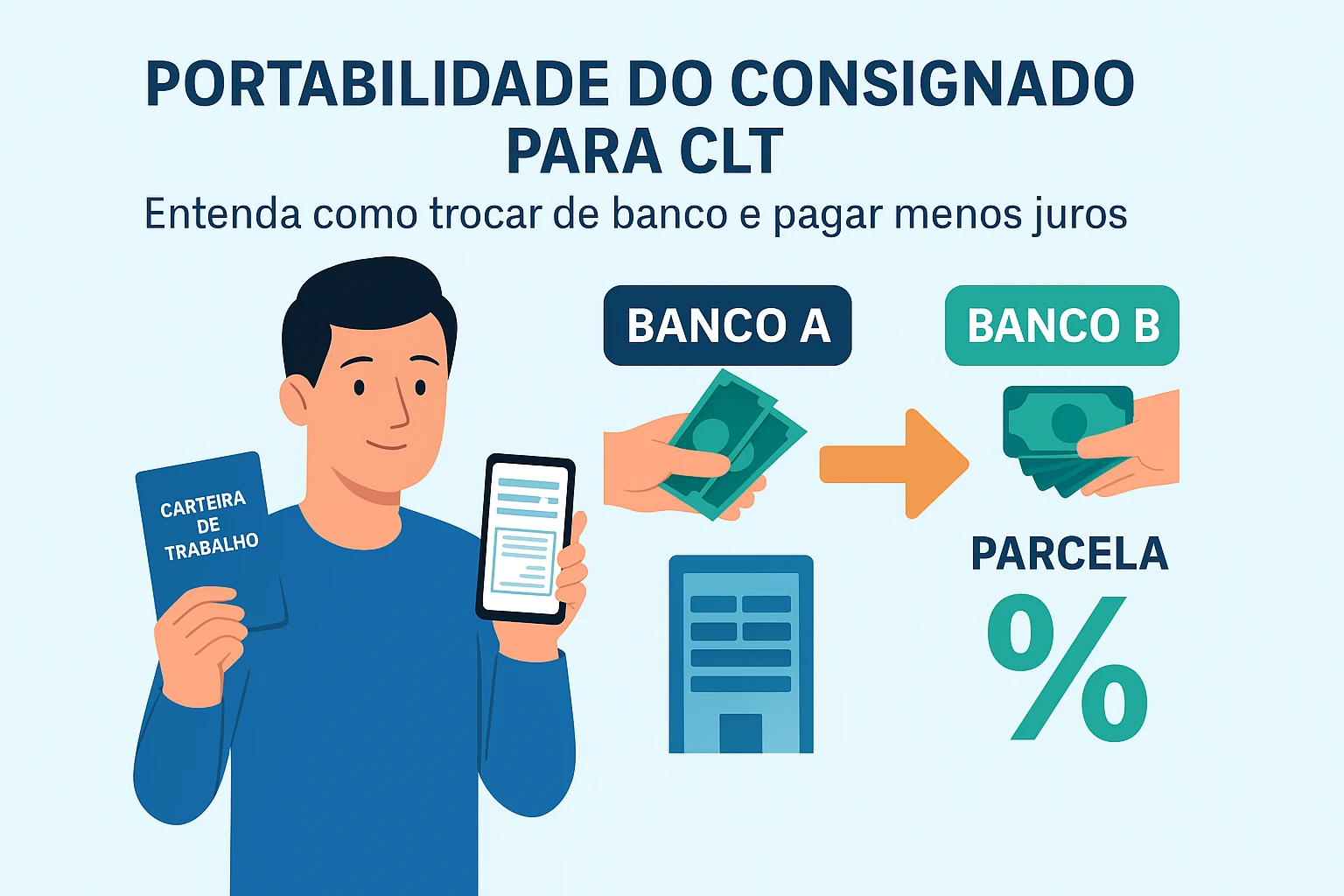

O que mudou na portabilidade do consignado para CLT?

Desde o dia 6 de junho, trabalhadores do setor privado com carteira assinada podem fazer a portabilidade do consignado para CLT de um banco para outro, com desconto em folha. Isso vale mesmo para contratos antigos — fechados antes da nova regra que autoriza o uso do FGTS como garantia.

Antes, a portabilidade só era permitida para trocar outras dívidas (como cartão ou cheque especial) por crédito consignado. Agora, você pode trocar um consignado antigo por outro mais barato.

Veja um exemplo hipotético:

Carlos, assistente administrativo, tem um consignado no Banco A com juros de 4,2% ao mês. Ele descobre que o Banco B oferece a mesma linha por 3,2%. Ao fazer a portabilidade, ele pode economizar centenas de reais no total da dívida — ou até reduzir o valor da parcela mensal.

Por que considerar a portabilidade agora?

A principal vantagem é pagar menos juros. Muitos contratos antigos foram feitos antes da oferta do FGTS como garantia, o que fazia as taxas serem mais altas. Agora, com o aumento da concorrência e mais bancos participando, é possível encontrar ofertas melhores.

Segundo o Ministério do Trabalho:

- A taxa média do consignado para o setor privado está em 3,94% ao mês.

- Já são 70 instituições financeiras autorizadas a oferecer esse tipo de crédito.

- A medida vale para 3,8 milhões de contratos antigos, que somam R$ 40 bilhões.

Se você tem um desses contratos, pode estar pagando mais do que precisa.

Como funciona o processo de portabilidade?

A mudança ainda não pode ser feita pela Carteira Digital do Trabalhador, como o governo planejava. Por isso, é preciso seguir estes passos:

1. Pesquise ofertas em outros bancos

Procure bancos e financeiras confiáveis que estejam oferecendo consignado para CLT. Veja quais têm taxas menores que o seu contrato atual.

2. Solicite a portabilidade diretamente ao novo banco

O novo banco vai pedir informações sobre o contrato atual e fazer uma simulação. Se a proposta for boa, ele mesmo solicita a transferência.

3. O banco atual pode cobrir a oferta

Antes de a portabilidade ser efetivada, o seu banco original pode fazer uma contraproposta — ou seja, cobrir a oferta com juros ainda menores.

Fique atento: você tem o direito de aceitar ou recusar a contraproposta. A decisão final é sua.

Vale a pena? Faça as contas

Vamos a um exemplo simples para quem ganha R$ 3.800 por mês, como o Carlos do nosso exemplo:

- Empréstimo atual: R$ 5.000 em 48 parcelas de R$ 170 (juros de 4,2% ao mês).

- Nova proposta: mesmas condições, mas com juros de 3,2% ao mês.

- Economia estimada: cerca de R$ 960 ao final do contrato.

Esse dinheiro pode ser usado para sair do cheque especial, montar uma reserva ou até investir.

Dicas para não cair em cilada

A portabilidade pode ser vantajosa, mas é preciso atenção:

- Evite ofertas por telefone ou WhatsApp de desconhecidos.

- Sempre confirme se a instituição é autorizada pelo Banco Central.

- Leia com calma o novo contrato antes de assinar.

- Use canais oficiais para tirar dúvidas, como sites dos bancos e portais como o do Banco Central, Serasa Ensina e o Investimento Descomplicado.

Portabilidade: um passo para a liberdade financeira

Carlos, você não está sozinho. Muita gente se enrola com crédito consignado e acaba pagando caro sem perceber. Mas agora, com essa nova possibilidade, é hora de virar o jogo.

Reduzir os juros da sua dívida é o primeiro passo para sair do aperto e começar a respirar. E com mais organização, você consegue ir além:

- Negociar melhor suas contas.

- Sair do cheque especial.

- Guardar um pouco todo mês.

Frase pra lembrar: “Quem compara, economiza. E quem economiza, constrói liberdade.”

A portabilidade do consignado para CLT entre bancos já é uma realidade e pode trazer um grande alívio para o seu orçamento. Se você tem um contrato antigo, vale a pena comparar, simular e decidir com calma.

Mais do que um simples ajuste de juros, essa é uma chance de reorganizar sua vida financeira. Dê esse passo com confiança — e siga aprendendo, porque entender seu dinheiro é o que vai te dar poder de escolha.